今天,2025年H2的第一天,医保局开了一场会,发了四个文件(一个“创新药支持措施”的落地+3个2025医保目录调整工作方案细则)。一系列动作,算是在下半年给“刚刚在出海BD里玩得不亦乐乎的创新药行业”立了一个新的关键词:支付端改革。

政策文件的内容没太多值得深入解读的,多是一些创新药医保落地执行层面查漏补缺的工作。不过今天创新药的市场盘面,还是给了一些积极的反馈,算是H2的一个开门红。

商报的进展是业界关注较多的地方,但这次的若干文件里提到商保相关的,仍旧是一些“口号”层面的东西。只是提了“今年要有这样一个目录”,但离实际落地,比如报销比例、报销规模以及具体实施方等还有一段距离。

看来,作为管理商保的机(ba)构(ba)——银保监会,和国家医保局在一些执行细则上仍旧还没完全磨合好。毕竟这是关乎14亿客户群体用药的大事。

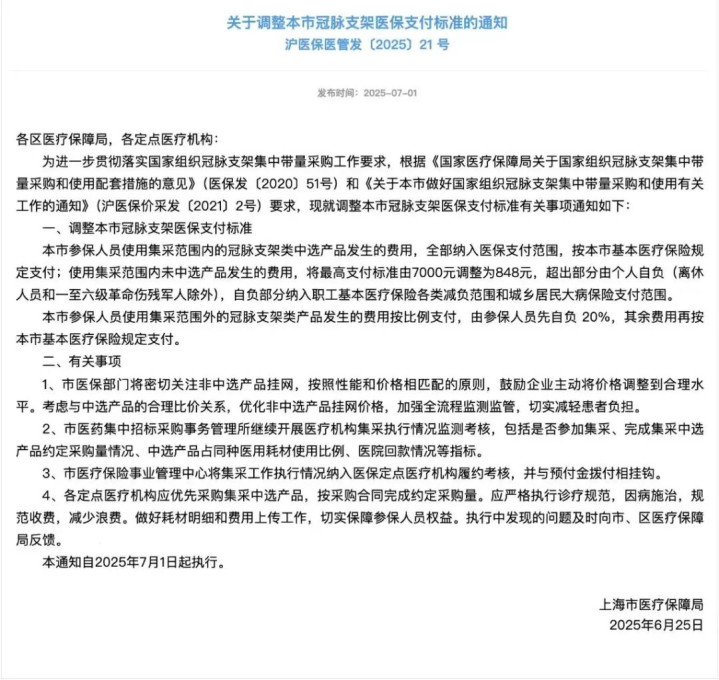

不过,今天上海医保局针对集采冠脉支架的医保报销优化细节,倒是很值得关注。因为,这大抵上是给接下来国家药品支付端机构奠定了一个新的顶层设计思路。

首先,集采外的产品并不是不能走医保,但实际由于集采任务,叠加医保控费和DRGs等影响,医院在有带采任务量的基础上再去开集采外产品不是一件容易的事。

除非是在患者(用)量大幅增加的情况下,医生才能勉强去靠集采目录的外产品“创收”。剩下的,未集采产品和厂家,便只能去在院外市场里做做文章。

这次,上海在冠脉支架这个品类上,算是做了一个折中:在集采任务量的基础上,允许医院在医保资金的报销框架内,允许患者使用集采目录外的产品。

比如支架国采里,微创、乐普,包括外企美敦力的常规产品,价格基本都打进了800以内;但目录外的,比如雅培、美敦力的高端产品、波科的高端支架普遍定价在15000以上。以前后者基本靠渠道,如今是让其仍就能回到医院里和目录内产品一同竞争。

虽然医保划了止付线,但这个政策最大的意义是,让那些高价的产品能有流入市场的机会,而非完全让步于集采政策要求,不再是“不降90%就不能卖”,给了医生和患者自主选择的权力。

其次,政策里提到的“让企业合理考虑报销外的合理定价”,一定程度上也是把药品&耗材的定价权交给了市场。

“集采履约”这个前提是为了继续维护集采这个政策的本身,是一种给老百姓用药的“兜底”,而在这个基础之上,制药公司、医生以及患者(需求),能共同把这个市场做的多大,就靠市场去说话了。

这其实才应该是制药行业支付的终极形态。

最后,上海的这个政策虽然说的只是冠脉支架集采产品,但更多是传递一种发展“多元化支付”的信号。

医药行业里老有“煞有介事者”喜欢diss圈外人把“医保谈判”和“集采”混为一谈。但实质上,无论是创新药还是仿制药,二者本质上是一类东西,都是医疗服务的工具。

仿制药一盒10块钱,一年卖9000万支;创新药一盒9000块,一年卖10万支。无论怎么以价换量,最终结果都一样。

无论是集采还是医保,都是医保局用有限的资金去做有限的事。

只是,搁以前,医保局做事的同时,还把制药公司其它的路堵死了:不进医保、不进集采目录,基本就等于完全失去市场。

如今,行业慢慢成熟后,国内支付端也在慢慢培育这些新的出路。比如患者自费,比如商保,比如其它多元化保障。

自费、商保等多元化支付手段本质都是“基本医保”之外的医疗需求。如果去观察一下临床病人对辅助用药的滥用情况,就能发现这些“自费需求”的市场空间,其实相当的大。

而这件事,最直接的影响就是,让国内市场“一个产品40万/年/人”的天花板彻底成为历史。

未来,我们将会更多地看到来自国内的创新药将不断突破50亿,甚至100亿年销量的大关。

毕竟,在“内需打开”的宏大叙事之下,医疗作为一个最刚性的需求,顶层设计在保障基础的前提下,不会放任过度压缩这个行业。

(转自:药闻社)

盈富配资提示:文章来自网络,不代表本站观点。